立信会计师事务所关于卡倍亿可转债问询函融资租赁业务的专项说明

根据深圳证券交易所下发的《关于宁波卡倍亿电气技术股份有限公司申请向不特定对象发行可转换公司债券的审核问询函》(以下简称“问询函”)的要求,立信会计师事务所(特殊普通合伙)(以下简称“本所”或“我们”)作为宁波卡倍亿电气技术股份有限公司(以下简称“卡倍亿”或“公司”)的审计机构,现就问询函中涉及公司融资租赁业务的相关问题,出具本专项说明。

一、 融资租赁业务的背景与模式

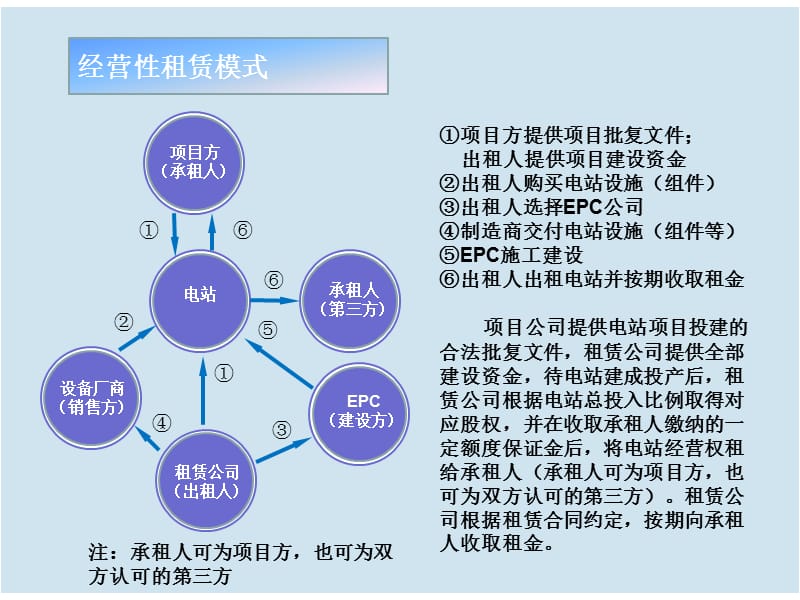

卡倍亿主营业务为汽车线缆的研发、生产与销售。为优化资产结构、盘活存量资产、拓宽融资渠道以满足业务发展的资金需求,公司开展了融资租赁业务。公司的融资租赁业务主要模式为“售后回租”,即公司将部分自有生产设备等固定资产出售给融资租赁公司,同时与该租赁公司签订融资租赁合同,租回该等资产继续使用,并按期向租赁公司支付租金。该业务实质是以相关资产为增信措施,获取中长期融资,属于公司正常的融资行为。

二、 融资租赁业务的会计处理及合规性

- 会计处理:根据《企业会计准则第21号——租赁》的规定,对于售后回租交易,公司判断其资产转让属于销售。在交易发生时,公司终止确认相关固定资产,确认资产处置损益,同时确认一项使用权资产和相应的租赁负债。租赁期内,公司按期计提使用权资产折旧,并按照实际利率法对租赁负债进行后续计量,确认利息费用。上述会计处理符合企业会计准则的规定。

- 业务合规性:公司开展的融资租赁业务相关合同条款清晰,权利义务明确,交易对手方均为具备合法资质的融资租赁公司,交易价格公允。该业务履行了必要的内部审批程序,符合《公司法》、《公司章程》及公司内部融资管理制度的有关规定,不存在损害公司及中小股东利益的情形。

三、 融资租赁业务对公司财务状况的影响

- 对资产结构的影响:通过售后回租,公司将部分固定资产转化为货币资金,提升了资产的流动性,优化了资产结构。在资产负债表中形成了使用权资产和租赁负债。

- 对负债结构及偿债能力的影响:融资租赁业务增加了公司的长期负债(租赁负债),但同步获得了长期融资资金,用于补充流动资金或资本性支出,支持主营业务发展。我们分析了公司的流动比率、速动比率、资产负债率及利息保障倍数等关键偿债指标,并结合公司经营现金流情况,认为公司目前的整体偿债风险可控。融资租赁业务的开展未对公司持续经营能力构成重大不利影响。

- 对利润表的影响:融资租赁业务在交易当期会产生一定的资产处置收益(或损失)。在租赁期间,利润表主要体现为折旧费用和利息费用,相关费用已在各期财务报表中合理确认与列报。

四、 与本次发行可转债的关联性及风险揭示

- 关联性:公司历史期间的融资租赁业务是公司独立进行的融资决策,与本次向不特定对象发行可转换公司债券的募投项目无直接关联。本次发行旨在进一步满足公司发展的资金需求,募集资金用途明确。

- 风险揭示:公司已在本次发行的相关申报文件中充分披露了与融资租赁业务相关的风险,包括但不限于:若公司未来经营状况发生重大不利变化,可能导致无法按时足额支付租金,从而引发相关债务风险;融资租赁业务增加了公司的财务费用和负债规模等。相关风险揭示充分、准确。

五、 审计程序与结论

在对卡倍亿财务报表的审计过程中,我们对报告期内的融资租赁业务执行了包括但不限于以下审计程序:检查融资租赁合同的关键条款;复核交易会计处理的准确性;检查租金支付凭证;对租赁负债的计量进行重新计算;评估相关披露的充分性等。

基于我们所执行的审计工作及上述情况,我们认为:

- 卡倍亿报告期内开展的融资租赁业务具有商业实质,相关会计处理符合企业会计准则的规定。

- 融资租赁业务相关信息在财务报表中的列报和在公司本次发行相关申报文件中的披露是充分的。

- 该业务对公司的财务状况、经营成果和现金流量未构成重大不利影响,不影响公司的持续经营能力。

本专项说明仅供卡倍亿回复深圳证券交易所审核问询函之目的使用,不得用作任何其他用途。

如若转载,请注明出处:http://www.byzx-robot.com/product/20.html

更新时间:2026-06-18 11:15:14